Иногда сопровождается дополнительными мерами: например, заемщику предоставляют «каникулы», в течение которых он не платит взносы, меняют валюту кредита и т.п.

Реструктуризация временно облегчает положение должника, но в целом ведет к росту переплаты по кредиту.

Реструктуризация ипотеки с помощью государства

Банки неохотно соглашаются на реструктуризацию ипотечного кредита. Но, в связи с резким снижением доходов населения в 2014 г., правительство РФ постановлением №373 от 20.04.2015 г. вменило банкам реструктуризацию ипотечных жилищных кредитов для определенных категорий граждан. В их числе —

- семьям, денежные поступления которых упали до уровня, при котором после оплаты взносов по ипотеке остающиеся средства не обеспечивают 2-кратного прожиточного минимума на каждого члена семьи;

- предпосылкой для реструктуризации становится и рост на 30% и более ежемесячных взносов по ипотечному кредиту по сравнению с первоначально установленной нормой.

Государство готово помочь тонущим под грузом ипотечных долгов

Другие условия:

- залоговое жилье должно быть единственным жильем семьи, участвующей в ипотечной программе;

- 1 кв. м залогового жилья не должен быть дороже более чем на 60% средней по региону цены;

- это должна быть скромная квартира (1-комнатная — не более 45 кв. м, 2-комнатная — не более 65 кв. м, 3-комнатная — не более 85 кв. м,

- право на реструктуризацию получают участники боевых действий, семьи с несовершеннолетними детьми, с детьми-инвалидами, заемщики-инвалиды, семьи с иждивенцами в возрасте до 24 лет, проходящими обучение в ВУЗах, аспирантуре, находящимися на положении интернов и т.п.

Реструктуризация включает такие меры, как:

- уменьшение ставки до 11,5% (в 2016 г.);

- трансформация кредитов в долларах и пр. иностранной валюте на рублевые по курсу, действовавшему на момент заключения договора;

- освобождение заемщика от уплаты неустойки;

- возмещение заемщику до 30% остаточной суммы кредита (но не более 1,5 млн. ₽);

и другие меры.

Эта программа действовала до 13 марта 2017 г.

Реструктуризация ипотечного кредита в 2017 г.

Хотя господдержка физлиц, нуждающихся в реструктуризации ипотеки, с 13.03. 2017 г. изменила формат, основные положения Постановления правительства от 20.04.2015 остались в силе. Заемщик, отвечающий перечисленным выше требованиям, имеет право обратиться в кредитную организацию и запросить реструктуризацию долга.

Основные виды поддержки в 2017 г.:

- снижение размера ежемесячных выплат (до 50%) на срок до 18 месяцев;

- перевод валюты кредита в рубли;

- прощение 10% долга (но не более 600000 ₽).

Банки готовы сотрудничать с заемщиками. Тем более, что правительство РФ в рамках постановления № 961 от 11.08.2017 г. выделило дополнительно 2 млрд. ₽ на реализацию мер дальнейшей поддержки участников ипотечной программы, попавших в сложную жизненную ситуацию.

В выгодном положении оказались участники военной ипотеки: они кредитовались в рублях, и правительство ввело запрет на повышение ставки по кредиту для военной ипотеки. Но если к окончанию срока службы у военного образуется долг по ипотеке (допустим, он выбрал жилье, на оплату которого не хватило выплат из Накопительной ипотечной системы военнослужащих), то ему придется гасить его на общих основаниях.

Молодой семье с ребенком реструктуризация ипотечного долга гарантирована

Реструктуризация долга гарантирована и гражданам, получившим ипотеку по программам поддержки молодой семьи. В большинстве субъектов Федерации условием участия в этих программах является наличие несовершеннолетнего ребенка. Он же становится залогом права семьи на реструктуризацию ипотечного кредита.

Какого либо специального онлайн-калькулятора реструктуризации, единого для всех кредитных учреждений, нет. Заемщик может уточнить параметры реструктуризации при помощи ипотечного калькулятора своего банка-кредитора.

Какие документы нужны для реструктуризации ипотечного кредита

Государство оставляет на усмотрение договаривающихся сторон (кредитора и заемщика) конкретные параметры реструктуризации. Соответственно, банк, исходя из своего понимания ситуации, определяет документы, которые должны быть поданы заемщиком вместе с заявлением на реструктуризацию. В обязательном порядке будут запрошены:

- паспорта и свидетельства о рождении членов семьи;

- свидетельство о браке или разводе;

- справка о доходах или размере пенсии для пенсионеров;

- подтверждение уплаты налогов;

- документ, подтверждающий получение пособия по безработице (или о том, что податель заявления его не получает);

- для участников военных действий — удостоверение ветерана;

- для инвалидов — справка об инвалидности;

- для разведенных — постановление суда о том, с кем из родителей будет проживать ребенок;

- лицевой счет заемщика по данным Пенсионного Фонда;

и дополнительные документы, запросить которые кредитор посчитает нужным.

Наиболее реальный срок рассмотрения заявления об реструктуризации ипотеки — 1,5 месяца.

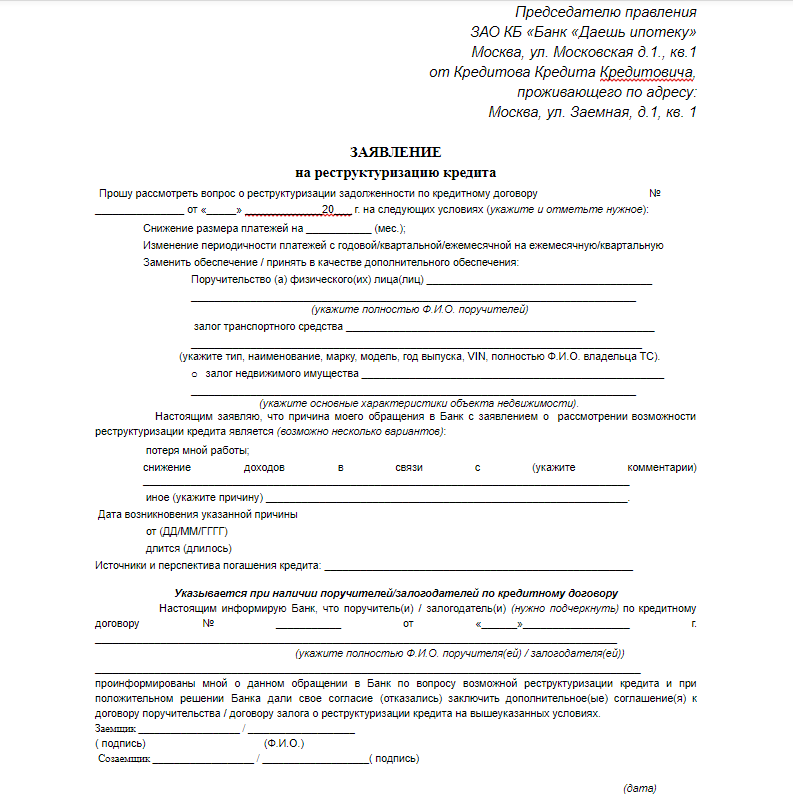

Заявление должно включать:

- полное наименование банка и его адрес;

- ФИО кредитополучателя и адрес;

- номер договора;

- размер кредита;

- дата, подпись заемщика.

Образец заявления на реструктуризацию ипотечного кредита

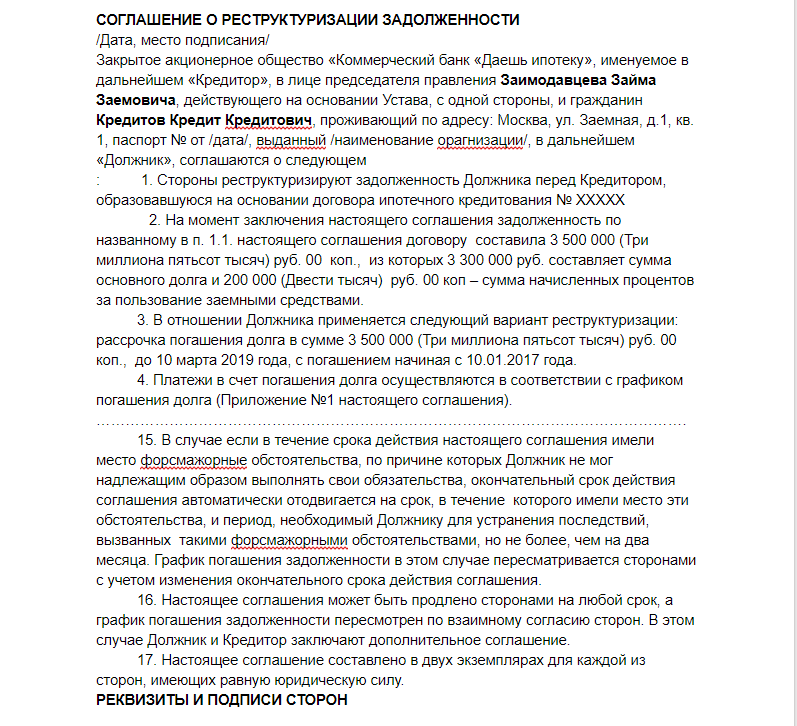

Образец Соглашения о реструктуризации задолженности (первая страница и заключительные положения)