Какова средняя процентная ставка по ипотеке на данный момент?

Согласно данным портала «Финансовая культура», с января по август 2017 года банки выдали более 600 тысяч ипотечных кредитов общей суммой более триллиона рублей. Пик интереса к ипотеке пришёлся именно на последний месяц выборки. В августе было заключено более 90.000 сделок на сумму, превышающую 174.000.000.000 рублей. Это на 10.000 сделок и на 19½ миллиардов рублей больше, чем в июле. Таким образом, средневзвешенная ставка по ипотеке за август снизилась на 0,36 п.п. и ныне составляет 10,58%.

По оценкам экспертов «Финансовой культуры», август принял на себя 16% всех ипотечных сделок за исследованный период 2017 года.

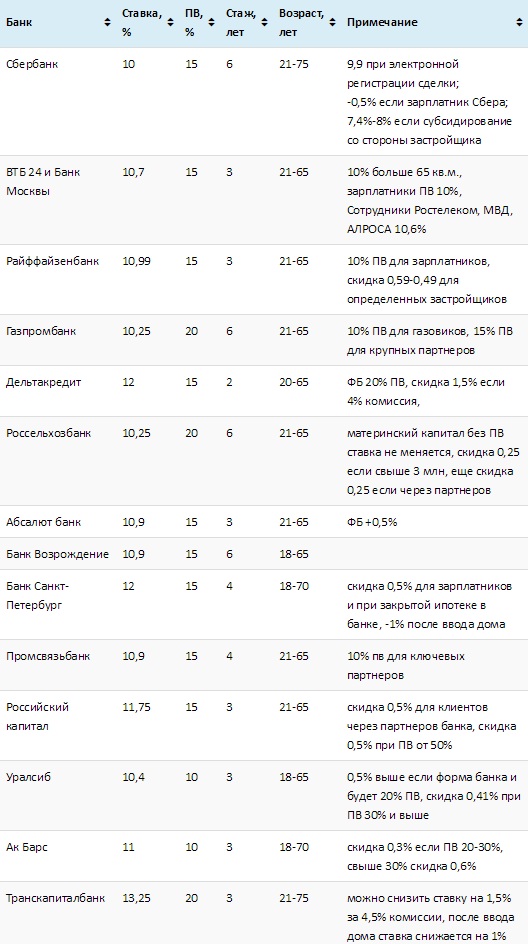

Текущие процентные ставки по ипотеке на новостройки

Как и почему дешевеет ипотека в нашей стране?

Эксперты в области ипотечного кредитования также заявляют, что ипотека дешевеет. Аргументы следующие:

- в 2014 году тарифы по ипотеке варьировались в пределах 13-15% годовых;

- в 2015 году процент по ипотеке составил 12%, более того, широкое освещение получила программа «Жильё без первого взноса»;

- в 2016 году средний ипотечный кредит составил 11,25% годовых;

- 1 июня 2017 года Сбербанк объявил, что процент по ипотеке составит 10,7% годовых, а при условии электронной регистрации можно скостить до 10%.

Теперь российские банки в среднем предлагают 10,58%.

Причинами снижения процентных ставок называют следующие:

- Кризис в экономике;

- Падение темпов развития строительного сектора экономики;

- Снижение покупательной способности населения.

Россияне предпочитают брать ипотеку в банке с субсидиями государства

Что еще повлияло на снижение ипотечных процентов? Эксперты отмечают обострившуюся конкуренцию между банками. Борьба обострена нестабильностью российской экономики и увеличением числа жилых комплексов в больших городах. Так, в 2016 году в некоторых банках процентные ставки упали до 6-7% годовых. Такого в РФ не было с начала кризиса на рынке!

Однако на столь низкие ставки решались лишь единичные банки, да и сниженный процент действует очень ограниченный период времени — год, максимум два. В принципе, это даёт возможность неплохо сэкономить, особенно если у вас есть возможность досрочного погашения кредита.

Но для обычного россиянина сложно производить расчёты и прикидывать, сколько он сэкономит на покупке квартиры с помощью таких скидок. Поэтому наши люди предпочитают брать ипотеку с государственной поддержкой, которая даёт ставку 11,4%-12% годовых, зато позволяет сразу и точно знать, сколько придётся платить. Плюс уверенность в надежности избранной организации.

Ипотеку делают выгоднее другие «хитрости»

Можно ли снизить проценты по ипотеке

Кроме изначально сниженных процентов, в настоящее время есть ещё несколько способов получить некоторые льготы по ипотеке:

- Изменить условия текущего договора. Скажем, вы раньше взяли ипотеку по 12%, а сейчас банк официально заключает договоры на 11,5% годовых, то у вас есть шанс попросить пересмотра условий ипотечного договора. Правда, банк может заявить, что условия ипотечного кредита вам прописаны индивидуально и не допускают снижения. Попробуйте обратиться к помощи юриста или поискать другие способы пересмотреть договор с банком.

- Рефинансировать имеющийся кредит. Смысл рефинансирования следующий: вы оформляете кредитный договор с новым банком, который берёт на себя погашение долга в текущем банке. Всё это обычно рассчитывается быстро, однако перед этим понадобится немало времени, чтобы начать отношения с новым банком. Конечно, далеко не все банки соглашаются на это, так как выгодные клиенты уйдут к конкуренту. Однако если вам действительно имеет смысл воспользоваться этой возможностью, то необходимо воспользоваться помощью юриста и обратиться в суд на кредитора.

- Реструктуризовать кредит, то есть изменить размер ежемесячных выплат. Правда, банки редко соглашаются снижать проценты без увеличения срока кредита, так что этот способ подойдёт далеко не всем.

Тенденция удешевления ипотеки есть, но предсказать её развитие невозможно

Снижение процентов по ипотеке длится уже около трёх лет. Скорее всего, в ближайшие несколько месяцев мы сможем наблюдать дальнейшее падение процентных ставок. Однако как долго это будет продолжаться — вопрос открытый. Советуем вам держать руку на пульсе текущей финансовой ситуации в стране и чётко просчитывать возможные финансовые риски.