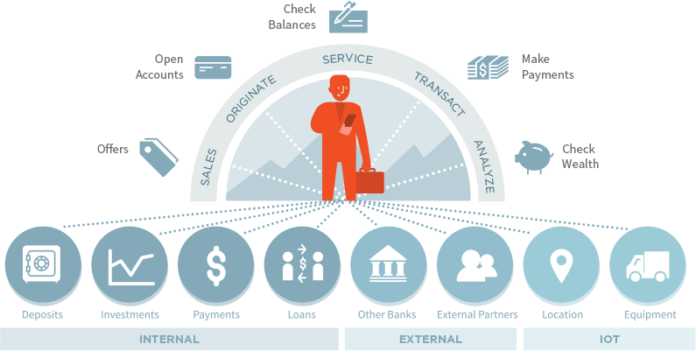

Открытый API и выгода для потребителей

Британское управление по конкуренции и рынкам пришло к выводу, что банки недостаточно усердно борются за потребителя. В частности, большинство из них остается закрытыми для финтех-компаний, которые могли бы сделать банкинг более удобным, понятным и полезным для клиентов.

Поэтому с 2018 года банки Великобритании в обязательном порядке должны открыть API (application programming interface — интерфейс прикладного программирования, IT-системы) для доступа к ним третьим сторонам. Эти сторонние разработчики сделают за кредитные организации всю ту работу, которую необходимо было выполнить еще вчера.

Дело в том, что банки остаются в основной своей массе консервативными и не спешат сами разрабатывать различные мобильные сервисы, приложения и допуслуги. А потребители в таких вещах заинтересованы, им не улыбается по каждому поводу обращаться в офисы или самим сравнивать все актуальные банковские предложения. Сторонние разработчики, получив доступ к API всех банков, смогут создавать продукты и приложения, где клиент не будет ограничен одним предложением — у него появится выбор.

Таким образом, потребитель сэкономит немало денег, ведь при совершении любой финансовой операции он будет выбирать самое выгодное для себя решение. Открыв личный кабинет, клиент увидит много нового и полезного — например, информацию о тарифах, акциях, инвестфондах и прочих предложениях от разных банков.

Выгоды и удобство открытого банкинга

Европейская платежная директива

Европейская платежная директива (PSD2) принята еще в 2015 году. Она не только обязала банки открыть API, но и приказала им совершать транзакции быстрее — не более суток на перевод. С 13 января будущего года PSD2 будет прописана в законодательстве каждого государства-члена Евросоюза.

Ожидается, что после этого банковские карты уйдут в прошлое. Все онлайн-платежи и переводы можно будет совершать прямо со счета, минуя карты с вводом номера и своих данных. И это весьма своевременно, учитывая множащиеся в геометрической прогрессии случаи воровства денег пользователей при оплате картами по интернету.

PSD2 рекомендует применять новую процедуру идентификации с использованием трех этапов проверки: логин+пароль, смс на телефон и биометрические данные. Возможно даже, что неудобная и отжившая свой век пара логин+пароль будет удалена из аутентификации вовсе, как самый ненадежный и уязвимый фактор.

В живых сделках вместо пластиковых карт будут выступать приложения на смартфонах.

Выбрать банковскую услугу поможет приложение

Российские опыты с API

И РФ не минует открытый банкинг. Ассоциация «Финтех» разрабатывает единые стандарты открытых API для российских банков. Пока кредитные организации осмелились пролить свет лишь на свои банкоматы — открыли данные об услугах, адресах, номиналах купюр и прочее.

Alfa-Bank, Промсвязьбанк, Райффайзенбанк, Home Credit, Тинькофф, Открытие уже делают первые шаги в будущее — сотрудничают с разработчиками, приоткрывают API и создают собственные платформы IBM API Connect.