Как купить квартиру в ипотеку ВТБ 24

- Выбрать ипотечную программу банка ВТБ

- «Больше метров — меньше ставка» — программа предпочтительна при приобретении жилья площадью более 65 кв. м в новостройке.

- «Покупка жилья» — используется преимущественно при покупках на вторичном рынке. От предыдущей отличается сниженным первоначальным взносом — всего 10%. Участникам программы не предъявляется требование обязательной постоянной регистрации в регионе.

- «Победа над формальностями» — ипотека без поручительства и подтверждения доходов, но на более жестких условиях.

- «Залоговая недвижимость» — покупка жилья, находившегося у банка в залоге, и выставленного на продажу. Стоимость такого жилья — в пределах от 625000 ₽ до 10000000 ₽

- «Ипотека для военных» — специализированная программа по обеспечению жильем военнослужащих при поддержке бюджета.

- Отправьте заявку на получение ипотечного кредита.

Заявку направляют либо в режиме онлайн, заполнив на сайте кредитного учреждения, либо заполняют во время очной явки в отделение банка.

Заявка на получение ипотечного кредита в ВТБ

В первом случае с вами свяжется специалист кредитного отдела и пригласит в офис для консультации и заполнения необходимых документов и передачи справок. Список справок смотрите на нашем сайте.

- Срок рассмотрения заявки — 3-4 дня.

В случае положительного решения начинайте подбор квартиры для покупки.

Для выбора квартиры на первичном рынке воспользуйтесь списком аккредитованных при ВТБ новостроек на сайте кредитного учреждения. Эти объекты уже прошли экспертизу со стороны специалистов банка и собирать дополнительные документы для получения кредита на их покупку не надо.

Для приобретения квартиры на вторичном рынке воспользуйтесь базой данных агентств недвижимости — партнеров ВТБ. Она также присутствует на сайте банка.

В противном случае придется производить оценку покупаемого жилья при помощи независимых оценщиков, что повлечет дополнительные расходы.

- Приходите в банк для подписания кредитных документов.

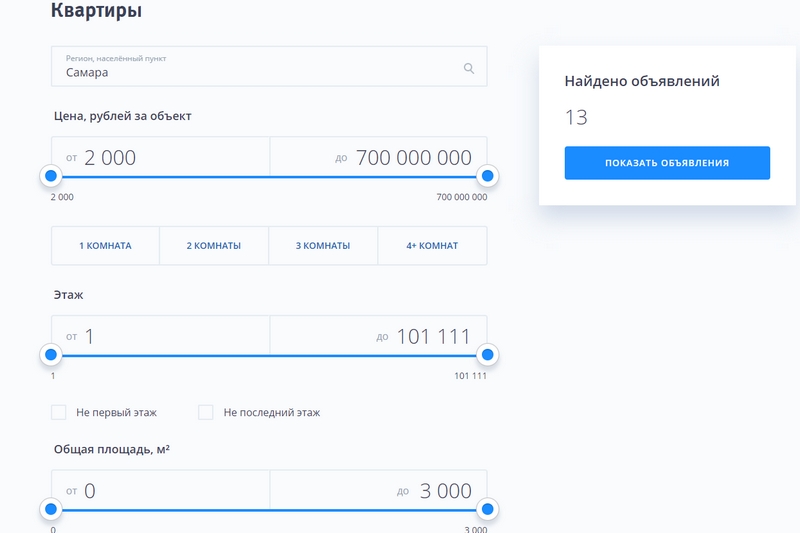

Дополнительно отметим, что для оценки ипотеки на вторичном рынке на сайте ВТБ имеется отдельный калькулятор. Его адрес — https://realty.vtb24.ru/#secondrealestate/flats. Позволяет ввести в расчеты такие показатели, как этаж, на котором располагается жилье, количество комнат и пр.

Калькулятор ВТБ для оценки стоимости квартир

Как продать квартиру в ипотеке ВТБ

Приобретенная по ипотеке квартира является собственностью покупателя. Она находится в залоге у банка, поэтому есть ограничения на право распоряжаться этой недвижимостью. Чтобы банк согласился на продажу такой квартиры, нужны серьезные основания:

- срочный отъезд собственника на ПМЖ за границу;

- неспособность участника ипотечной программы вносить аннуитетные платежи;

- необходимость улучшить жилищные условия — приобрести квартиру повышенной площади; и т.п.

I вариант продажи квартиры в ипотеке ВТБ 24

Предполагает погашение покупателем за продавца остатка долга по кредиту и снятия с недвижимости обременения. Порядок действий:

- Продавец сообщает в банк о намерении реализовать квартиру и узнает размер долга по ипотеке;

- Покупатель и продавец заключают соглашения об условиях купли-продажи и заверяют у нотариуса;

- Покупатель гасит долг продавца в банке;

- Продавец получает в банке справку об отсутствии долга по квартире и предъявляет ее в Регпалате. Снимает в Регпалате свое право собственности на квартиру;

- Участники сделки окончательно рассчитываются друг с другом и покупатель оформляет право собственности на квартиру.

Продажа квартиры, находящейся в ипотечном залоге, требует согласия трех сторон

II вариант — продажа при поддержке банка

В этом случае происходит переоформление ипотеки на покупателя.

- Лицо, приобретающее квартиру, предоставляет в банк пакет документов, необходимых для оформления ипотеки, и берет на себя обязательство погасить остаток долга продавца.

- Продавец и покупатель заключают между собой нотариально заверенное соглашение об условиях купли-продажи.

- Покупатель рассчитывается с продавцом и переоформляет собственность на себя в качестве нового участника ипотеки.

Таким способом покупка недвижимости обходится гораздо дешевле, чем при обычном приобретении жилья на вторичном рынке. Но низкие начальные затраты покупателя будут расти по мере погашения им ипотечного кредита.

Перепланировка квартиры в ипотеке ВТБ

Ипотечное обременение квартиры ограничивает право собственника на ее перепланировку. Нужно согласование с банком.

Представляемые на согласование документы включают как перечень строительно-ремонтных работ в ходе перепланировки, так и разрешения от надзорных инстанций. В том числе заключение о допустимости перепланировки от органа по охране памятников культуры, истории архитектуры, если объект перепланировки является таковым.

Также — извещение от страховой компании о том, что она уведомлена о проведении перепланировки объекта недвижимости. На время перепланировки страховщики обычно повышают ставки по кредиту.

Перепланировка залоговой квартиры

Согласование выдается только в том случае, если у заемщика нет просроченных обязательств по погашению кредита и по выплате страховых взносов по договору на страхование объекта, подлежащего перепланировке.

В случае согласования перепланировки собственник в течение 6 месяцев после получения разрешения должен предоставить в банк документы, подтверждающие регистрацию изменений (поэтажный план и пр., утвержденные в БТИ).

Если изменения в планировке требуют внесения изменений в документах, учтенных в Регистрационной палате, то одновременно изменения должны быть внесены в закладную.

Банк придерживается принципа, согласно которому перепланировка не должна снизить стоимость заложенной недвижимости. Поэтому собственнику следует заказать независимому оценщику справку по стоимости недвижимости после перепланировки, и предоставить ее в банк. Разрешение не будет выдано, если работы приведут к снижению цены залогового жилья.

Если работы уже выполнены, и они привели к снижению стоимости залоговой недвижимости, то банк будет настаивать на приведении квартиры в исходное состояние. Это произойдет и в том случае, если окажется, что собственник произвел перепланировку без разрешения надзорных органов.