Что же делать? Где взять кредит при плохой кредитной истории?

Ищите банки, дающие кредит клиентам с плохой кредитной историей

Потребительские кредиты — лакомый кусок для банкиров. Средняя ставка по ним (по состоянию на осень 2017 г.) в 17-22% годовых и срок кредитования до 5 лет гораздо симпатичнее ставок и сроков на кредитование промышленности (10-15% и 5-15 лет) и, тем, более, ипотечных кредитов (10-12% и до 25 лет). И если киты финансово-кредитного сектора могут брезгливо отворачиваться от просителей с плохой КИ, то взамен их найдутся желающие заработать даже на кредитополучателях с подмоченной репутацией.

Банк «Восточный» — традиционное прибежище клиентов с подмоченной кредитной историей

Классические примеры:

- Банк «Восточный» — до 200 тыс. руб. по паспорту, ставка — от 15%, рассмотрение заявки — 5 минут; отказ — в исключительных случаях;

- «Ренессанс Кредит» — до 700 тыс. руб. по паспорту и второму документу (военный билет, загранпаспорт и т.д.), ставка от 12,9%, деньги — в день подачи заявки;

- «Совкомбанк» — до 40 тыс. руб. по паспорту, до 300 тыс. по двум документам, ставка — от 12% годовых; деньги — в день подачи заявки.

Пример с этими банками назван классическим потому, что они сотрудничают с Национальным бюро кредитных историй — главным хранилищем сведений о кредитополучателях в РФ. И выполняя обязательства перед «Восточным», «Ренессанс Кредитом» и «Совкомбанком», вы улучшаете свою репутацию: они ведь сообщают в НБКИ о том, что вы исправились и платите текущие взносы день в день!

Улучшайте кредитную историю

Если вы раз-другой оплошали в своих отношениях с банком, то подмоченную репутацию легко исправить.

«Кредитный доктор» и подобные инструменты

Фишкой «Совкомбанка» считается программа «Кредитный доктор» по исправлению КИ. Алгоритм прост: вам дают 4999 руб. на 3 или 6 месяцев под 34,9% годовых; если вовремя гасите этот кредит, дают 10 тыс. руб. по той же ставке на 6 месяцев; потом — от 30 тыс. до 40 тыс. руб под 24,9% на срок от 6 до 18 месяцев.

Если вы выполняете свои обязательства на всех трех этапах, то вас считают исправившимся должником, и вы обретаете право брать кредиты до 100 тыс. руб. (здесь приведены параметры Программы №1 «Кредитного доктора»).

Заявка на участие в программе «Кредитный доктор»

Хотя в других банках официально «Кредитных докторов» нет, но исправление КИ происходит аналогичным способом. Даже в «Сбербанке» вы можете оформить кредитную карту на небольшую сумму, и, исправно выполняя обязательства, начать подъем по кредитной лестнице.

Этот путь медленный и неблагодарный. Пройдут годы, прежде чем вы сможете получать те кредиты, которые реально имеет смысл брать: на покупку авто, дорогой мебели и т.п.

Эту работу могут проделать за вас специализированные организации — «бюро исправления КИ», как их называют в народе. Берут недорого: например, «ПрогрессКард» «замолит» ваши грехи перед банками за полгода и всего за 5390 руб.

Используйте МФО

Микрофинансовые организации кредитуют на малые суммы и на короткий срок под высокий процент, но от них есть одна большая польза. Они обязаны отчитываться перед НБКИ или другими бюро кредитных историй. Взяв несколько раз крохотные займы в МФО, пусть и под высокий процент, и исправно вернув их, вы улучшите свою КИ и обретете право требовать в банках крупные кредиты.

Метод тем более выгоден, т.к. некоторые МФО предоставляют первый займ под нулевой процент. Например, CreditPlus и E zaem — до 15000 руб. на 30 дней, «Центр Займов» — до 7000 руб. на 7 дней.

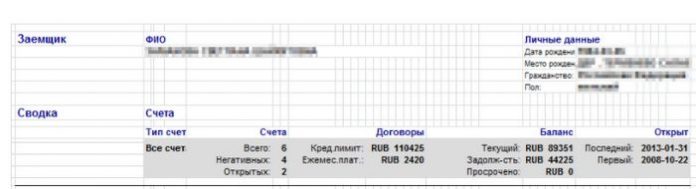

Так выглядит верхняя часть электронной справки из бюро кредитных историй. Серым цветом выделены сведения о задолженностях кредитополучателя. Ваша задача — оставить как можно меньше серого в вашей справке!

Ранее использовался способ улучшения кредитной истории за счет беспроцентного периода пользования кредитными картами. Он составляет 50-55 дней. Брались 3-4 карты разных банков («Тинькофф», «Ренессанс-Кредит», «Ситибанк»), привязывались к «Киви-кошельку», и в течение льготного периода пользователь перекладывал с карты на карту деньги. Для третьих лиц это выглядело как исправное взятие и погашение кредитов.

Однако сейчас, в связи с ростом требований к кредитополучателям и с увеличением комиссионных на обслуживание «кошелька», этот вариант отпал.

Тинькофф-Банк

ТКС («Тинькофф Кредитные Системы) кредитов наличными не дает, но оформляет кредитные карты на небольшие лимиты и смотрит сквозь пальцы на КИ клиента. Карты приносят на дом. Надо только дождаться курьера, подписать договор и улучшать свою кредитную историю!

Обращайтесь к посредникам!

У вас плохая кредитная история, но вам нужен кредит? Во что бы то ни стало? И нет времени улучшить ее?

Обратитесь к посредникам. Которые решат вопросы за вас. Например, ООО «Кредиторос»: сколь бы скверной ни была ваша КИ, у вас есть шансы получить до 3 млн. целковых на срок до 15 лет. Причем банкиры будут сами звонить вам и предлагать деньги.

Секрет чуда прост: переплата — от 12% до 36% годовых.

Предоставление недвижимости под обеспечение кредита — крайний вариант

Берите кредит под залог недвижимости

Залог квартиры — крайний вариант. Но если нет иного выхода, то редкий банк откажется от такого куша. Какой бы ни была ваша КИ.

А я частным кредиторам что то не очень верю. Брал в компашке Фэирдип Финанс, неплохо вроде. Отдаю последний взнос на след неделе.