Как Сбербанк рассчитывает максимальную сумму ипотечного кредита

Сбербанк оценивает платежеспособность заемщика и его созаемщиков (если они есть), а также учитывает ценность залогового имущества. Сумма ипотеки не может быть больше, чем максимальная сумма по конкретной выбранной программе.

При этом Сбер берет в расчет все доходы клиента, как то:

- основное место работы;

- дополнительная трудозанятость;

- предпринимательство и частная практика;

- пенсия (социальные пособия по инвалидности и прочие);

- сдача недвижимости в аренду;

- продажа интеллектуальной собственности;

- другие, если они разрешены законодательством России.

Все эти доходы нужно подтвердить документально, чтобы получить ипотеку по максимально низкой ставке и на максимально большую сумму.

Но если заемщик не имеет возможности собрать справки, так как работает в черной или серой зоне, или страдает папирофобией, то он вправе взять ипотечный кредит в Сбербанке без подтверждения дохода. Правда, условия по займу для него будут хуже. Но тут уж каждый выбирает для себя.

сумма ежемесячных платежей по ипотеке Сбербанка не должна превышать 40% дохода заемщика, а остаток — быть меньше величины прожиточного минимума. Вы сами можете посчитать, каким должен быть минимальный доход для ипотеки в Сбербанке на определенную сумму.

Ипотека Сбербанка без справки о доходах

Особое предложение Сбербанка «Ипотека по двум документам» появилось в 2014 году. Предполагалось, что в 2016-м его закроют, но лояльность банка по отношению к заемщикам только усилилась, поэтому программа, скорее всего, будет действовать и в 2018 году.

Обратите внимание: «Ипотека по двум документам» доступна только для приобретения готового и строящегося жилья в рамках этих двух предложений Сбербанка.

Условия предоставления ипотеки без справки о доходах Сбербанка:

- сумма — от 300 тысяч рублей до 15 миллионов для Москвы и Санкт-Петербурга и до 8 миллионов для прочих заемщиков;

- первоначальный взнос — не менее 50% от стоимости приобретаемого жилья;

- возраст заемщика от 21 года (на момент заключения договора) до 65 лет (на день завершения кредитного договора);

- 2 документа — паспорт и второй документ с фотографией, подтверждающий личность заемщика.

При рассмотрении заявления на ипотеку по 2 документам без справок о доходах и трудоустройстве Сбербанк обращает особое внимание на подтверждение первого взноса в требуемом размере. Банк потребует от заемщика:

- выписку об остатке денег на счете, открытом специально для этого в Сбербанке;

- документы, свидетельствующие, что заемщик оплатил часть (не менее 50%) стоимости квартиры;

- справку о праве на субсидию от государства в должном объеме;

- если происходит обмен недвижимости или сделка продажи с последующей покупкой более дорогого жилья, то нужно подтвердить оценочную стоимость продаваемой квартиры.

Как видите, без бумаг взять ипотечный кредит не получится в любом случае.

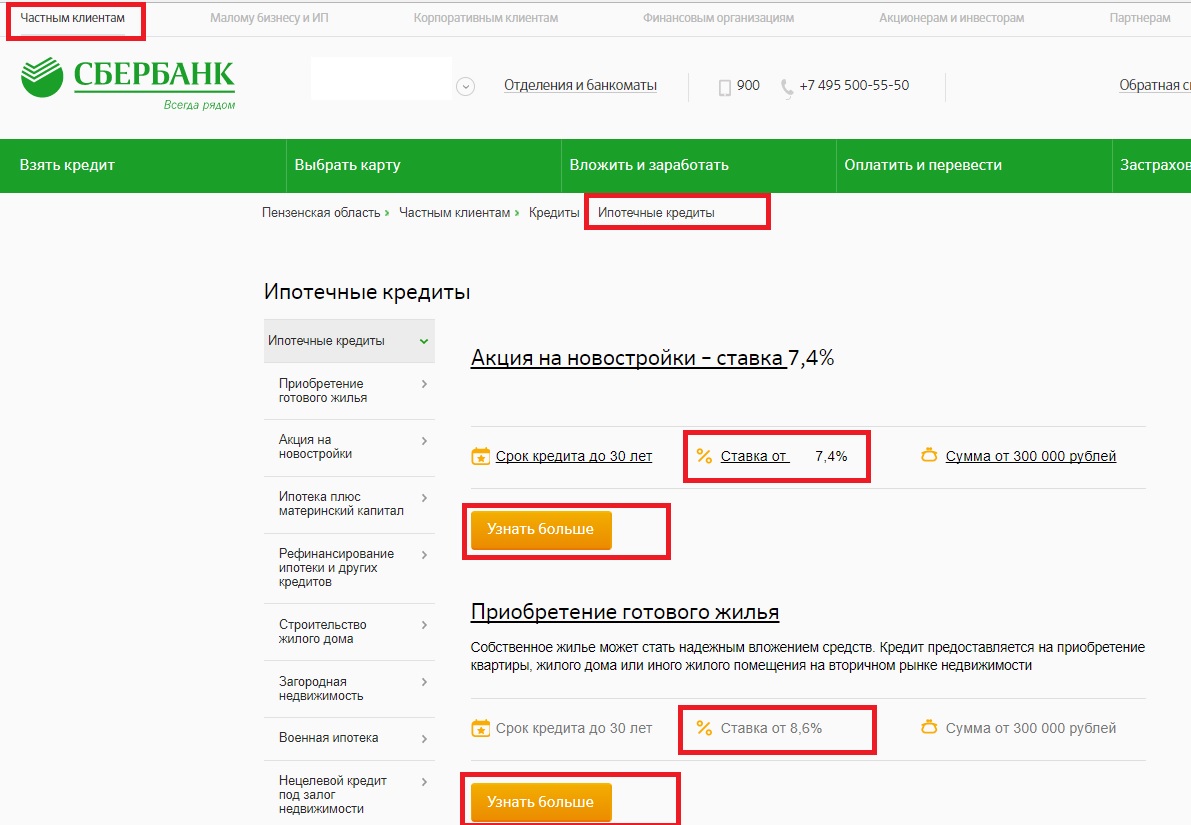

Как использовать ипотечный калькулятор Сбербанка для расчета кредита по доходу

Чтобы рассчитать ипотеку Сбербанка на калькуляторе по своему зарплатному доходу, откройте страницу с предложениями банка и выберите «Акция на новостройки» или «Приобретение готового жилья»:

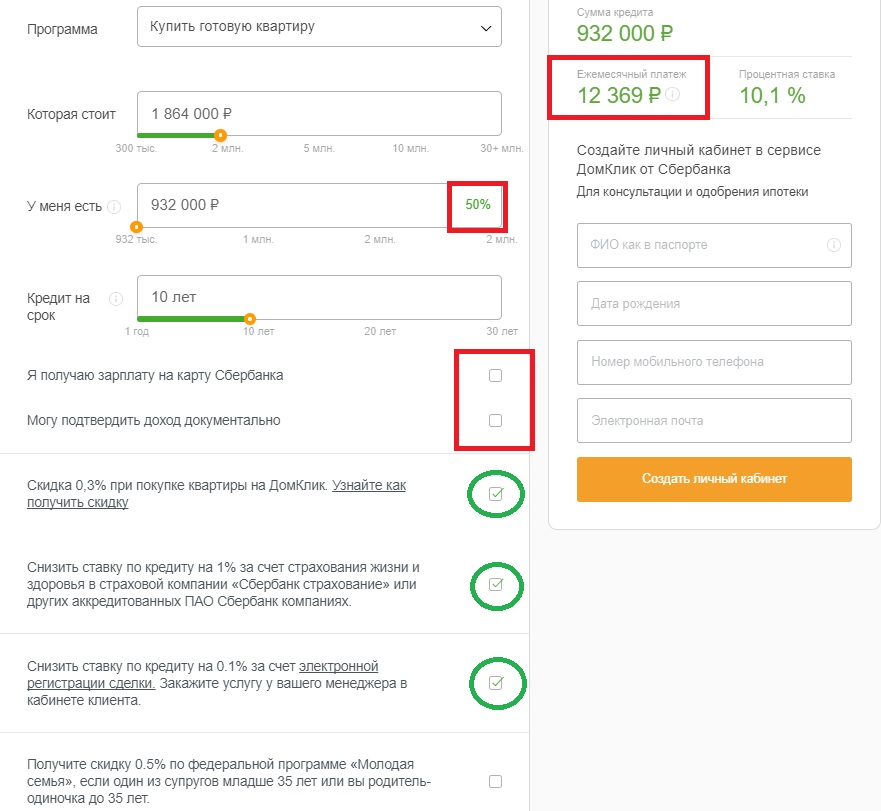

На открывшейся странице есть специальный калькулятор, который учитывает предложение по ипотеке без справок о доходе. Сразу убирайте галочки с зарплатного клиента Сбера и из пункта «Могу подтвердить доход документально». В строке «У меня есть» введите сумму имеющегося у вас первого взноса. Отметьте стоимость приобретаемого жилья и срок ипотеки.

Калькулятор на основе введенных данных рассчитает размер ежемесячного платежа:

Теперь, взяв в расчет свой реальный доход (который не нужно подтверждать документально, но потребуется указать в заявлении), прикиньте максимальный размер платежа. Если вы в месяц получаете 50 000 рублей, например, то 40% от них будет — 20 000 для ежемесячного взноса. То есть вы вправе изменить какие-то параметры при расчете на калькуляторе.

К примеру, вы можете уменьшить срок кредита или купить жилье подороже. Но Сбербанк скорее одобрит ипотеку без подтверждения дохода, если в расчетах будет достаточно солидный запас в качестве «подушки безопасности».