Через три года они получили право воспользоваться накопившейся на счету суммой, чтобы вложить ее в покупку недвижимости. Но так как за это время существенных денежных средств на счетах не возникло, многие предпочли подождать и служить дальше. Ведь чем дольше человек служит, тем больше денег он видит на своем счету.

Программа НИС действует для военного в течение 20 лет или до увольнения после 10 лет службы по организационно-штатным мероприятиям, состоянию здоровья или семейным обстоятельствам. Государство разрешило военнослужащим брать ипотеку в банках под обеспечение средств из НИС. А от аккредитованных кредитных организаций потребовало льготные условия для военнослужащих.

На бумаге все это выглядит ровно и гладко. А как о военной ипотеке отзываются реальные заемщики? Далее об основных проблемах ВИ.

Долг по военной ипотеке

Откуда берется долг по ипотеке, если этот вид кредита гасит государство, а военный в это время просто исправно служит Родине? Но о такой ситуации с долгом рассказывают многие заемщики, которые получили информацию о «хвостах» из банков. Можно и самому узнать о задолженности по ВИ в офисе кредитной организации или в личном кабинете на сайте.

Во первых, долг возникает из-за того, что государство не сделало индексацию накоплений. Из-за недостатка средств на счету заемщика банк может изменить график платежей. При составлении договора проценты по ипотеке, сроки и максимальная сумма займа рассчитываются так, чтобы государство погасило долг за военнослужащего.

Но в 2016 году накопления не индексировались. Возникли долговые «хвосты» со средним значением в 1 миллион рублей за весь период ипотеки. В 2017-м государство решило, что индексация должна быть ежегодной. А образовавшийся долг предложило убрать с помощью накоплений на доверительном вкладе.

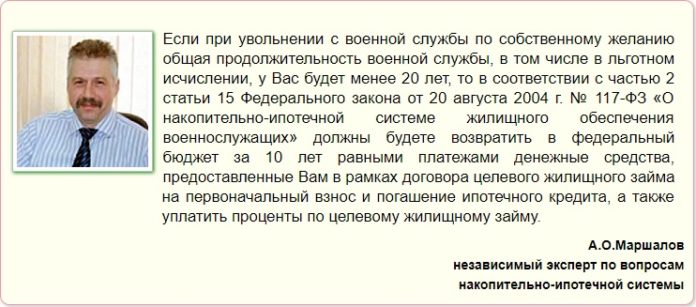

Во-вторых, долг по ВИ возникает из-за увольнения. Некоторые военнослужащие не знали, что при увольнении по собственному желанию или несоблюдения условий контракта они будут должны отдать государству все деньги, которые ушли на оплату ипотеки!

Что происходит с военной ипотекой при увольнении

Судебная практика по военной ипотеке

Как Верховный суд решает дела по военной ипотеке

Юристы, специализирующиеся на делах по ВИ, рассказывают, что за период работы

программы права военнослужащих не раз нарушались. В некоторых случаях потребовалось даже вмешательство Верховного суда.

Например, многие военные хотели отказаться от участия в НИС, чтобы воспользоваться альтернативными программами для получения жилья от государства. Местные судьи не смогли прийти к согласию по добровольному и обязательному вступлению в НИС и попросили помощи Верховного суда для выработки единого решения по этим делам. ВС постановил:

А в ситуации с разделом жилья взятого при помощи военной ипотеки по разводу женщина сама обратилась в Верховный суд за справедливостью. Городской суд отказал ей в разделе квартиры, которую они с мужем приобрели по военной ипотеке в период брака.

Судья посчитал, что жилье принадлежит только супругу (военнослужащему), так как приобретено не за счет общих доходов, а с помощью НИС. Верховный суд напомнил коллегам, что общим является любое имущество, приобретенное супругами в период законного брака (кроме имущества по наследованию или по дарению). Решение ВС:

Обман и военная ипотека

Когда заемщики пишут в своих отзывах об обмане, речь в основном идет все о тех же кредитных договорах с банками, которые мало кто внимательно читает. Вы знали, что ипотечное жилье обязательно нужно страховать, и делается это за счет личных средств заемщика?

Также государство не оплатит участнику НИС услуги риелторов, которые подыскивают военнослужащему квартиру на вторичном рынке. И все справки и сертификаты заемщики берут за свои деньги. Например, банк может потребовать оценку состояния недвижимости. Это мероприятие участники НИС оплачивают из собственного кармана. И никакого обмана здесь нет.

А чтобы избежать проблем при выборе квартир по программе военной ипотеки, лучше искать их среди аккредитованного банками жилья. Как правило, у каждой кредитной организации есть своя база.

Почему могут отказать в военной ипотеке:

- Кредитная история. Военная ипотека предполагает, что кредит будет выплачивать государство, а не сам заемщик. Поэтому, казалось бы, кредитная история военнослужащего не должна волновать банк. Но займодатель всегда рассчитывает на самый негативный вариант развития событий и держит в уме возможность увольнения. В этом случае военному придется и ипотеку погашать, и государству долг отдавать. Так что и при военной ипотеке заемщик должен иметь хорошую кредитную историю.

- Ликвидное жилье. Немаловажную роль в одобрении кредита играет выбор квартиры. И здесь тоже банк предполагает худший вариант, когда придется реализовывать недвижимость. Поэтому вторичка, да еще и проблемная, «возрастная» — это не самый лучший вариант для заемщика.

Если банк отказал в военной ипотеке, то подайте заявку в другие кредитные организации из списка:

Банки, аккредитованные государством для работы с программой Военная ипотека

Досрочное погашение военной ипотеки и расторжение договора

Военную ипотеку разрешено частично или полностью погашать досрочно. Платить за это заемщика не заставят и никаких дополнительных процентов не возьмут.

Варианты оплаты:

- из собственных средств;

- из накоплений на именном накопительном счете военнослужащего;

- за счет материнского капитала.

Если вы гасите ВИ частично, то банк обязан после платежа сделать перерасчет графика платежей, уменьшив срок ипотеки

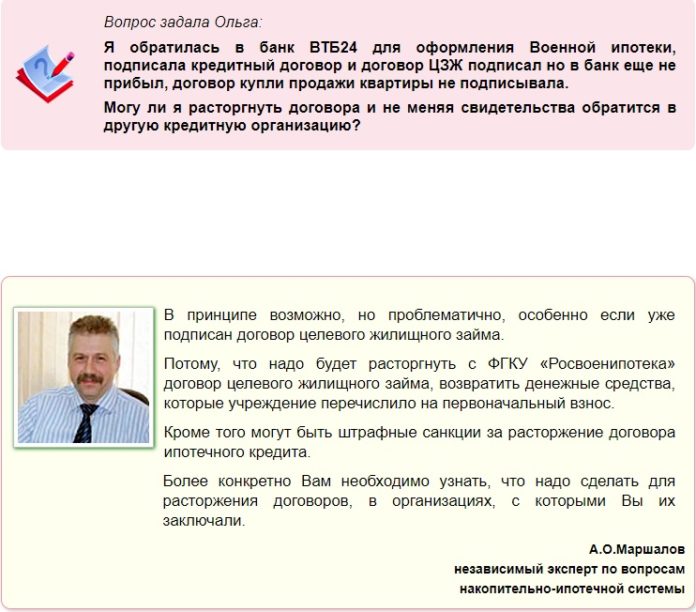

О том, что будет, если военнослужащий захочет расторгнуть договор с банком по военной ипотеке, ответил эксперт:

О плюсах и минусах военной ипотеки в отзывах

Большинство отзывов о ВИ и НИС положительные, ведь это по сути подарок от государства для военных. А дареному коню, как говорится, в зубы не смотрят!

Есть, конечно, и те, кто ругает программу. Их можно разделить на две категории: уволенные (вынуждены платить ипотеку из своего кармана) и те, кто хотел приобрести квартиры в Москве и Санкт-Петербурге. Да, пока размер военной ипотеки не подходит для приобретения недвижимости в дорогих мегаполисах.