Из чего состоит договор ипотеки ВТБ 24?

Типовой договор ипотеки ВТБ 24 по структуре и содержанию является, по сути, обычным кредитным договором. В нём указываются следующие данные:

- вся информация об участниках сделки;

- данные об объекте недвижимости и его стоимость;

- условия кредита (размер вашего первого взноса, сумма банковского кредита, процент, срок и прочее);

- право залога банка.

Какую структуру установил ВТБ 24 для кредитного договора ипотеки?

В ипотечном договоре ВТБ, как и в любых других аналогичных бумагах, указываются индивидуальные и общие условия.

Общие условия — это теоретические основы вашего документа, терминология и прочая юридическая вода, которая касается основных прав и обязанностей сторон, правила использования кредита и прочего.

В индивидуальные условия ипотечного договора входят следующие составляющие:

- ваши персональные данные (по паспорту);

- ваши банковские реквизиты;

- все условия сделки;

- подробное описание приобретаемого жилья, на что следует обратить особое внимание (адрес, метраж жилой и общей площади, кол-во этажей, комнат, какой строительной компании принадлежит квартира на момент сделки);

- обеспечение кредита.

Заметим, что банк ВТБ выкладывает шаблон договора ипотеки на свой официальный сайт — www.vtb24.ru.

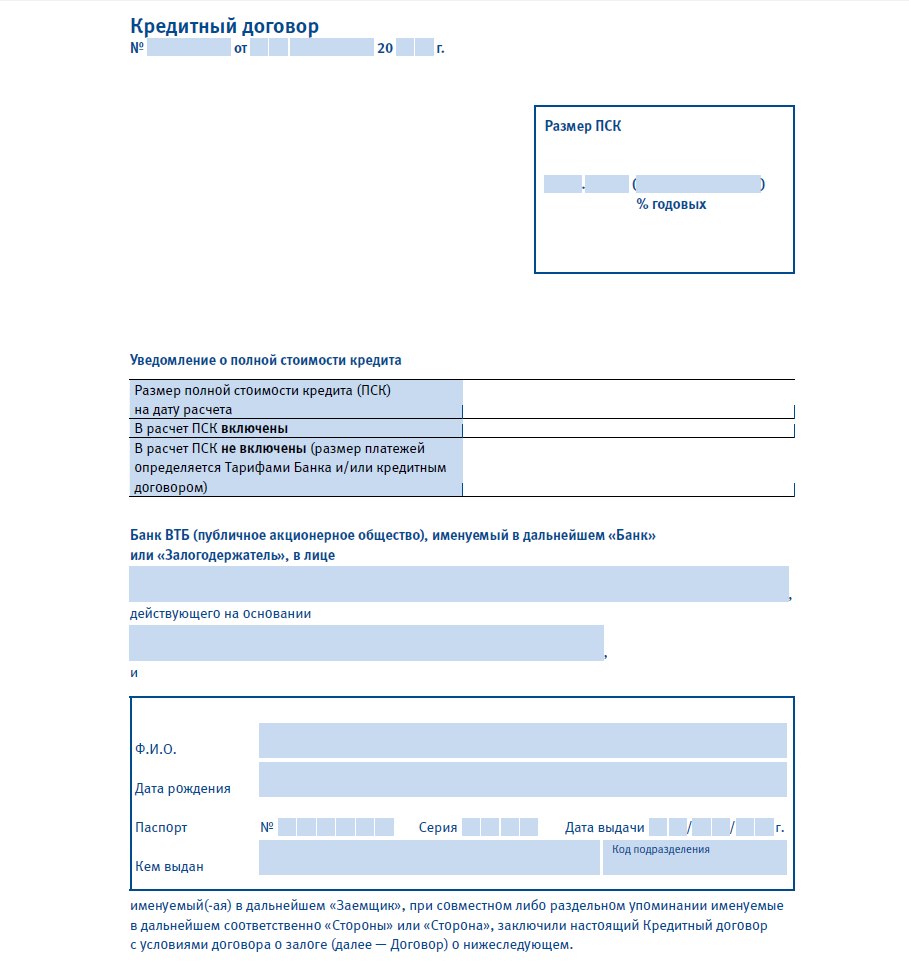

Договор ипотеки ВТБ 24 — образец 2018 года (скриншот первой страницы)

Вы можете открыть этот образец и изучить его самостоятельно, заранее прикинув, с какими условиями вам придётся столкнуться. Особое внимание на такие условия, как:

- страхование — ВТБ не оформляет ипотеку без страхования квартиры и подсовывает клиентам ещё страхование жизни;

- ваши обязанности (это требует особого внимания, так как несоблюдение таких условий закончится для вас наложением штрафа);

- сбор дополнительных документов (обычно ВТБ требует договор купли-продажи, выписку из Единого госреестра, платёжное поручение);

- прочие условия — например, ВТБ требует при желании досрочного погашения ипотеки оповещать банк заранее.

Что стоит сделать перед заключением договора ипотеки в ВТБ?

Вам следует предварительно вычитать договор ипотеки банка ВТБ 24, скачав образец с сайта, и желательно подключить к этому делу юриста, как делают финансово грамотные заёмщики. Впрочем, процентную ставку вам установят уже на месте — в зависимости от первого взноса, набора документов и прочее.

Когда банк назначит процентную ставку, внимательно сверьте проценты, указанные цифрами и прописью, дабы запятая в числе не оказалась случайно не в том месте, сделав выплаты для вас непомерными.