Какие требования выставляет ВТБ для реструктуризации ипотеки?

В отличие от других банков, ВТБ24 не выставляет официальных жёстких требований для заёмщиков по возрасту, месту работы и пр. На официальном сайте указано: для реструктуризации ипотеки в ВТБ-24 заёмщик должен:

а) иметь постоянную прописку в регионе присутствия отделения ВТБ24;

б) подтвердить свои доходы справкой 2-НДФЛ или по форме банка (учитывается также работа по совместительству).

Заявку можно подать как в отделении, так и на официальном сайте банка: www.vtb24.ru.

Банк принимает решение 4-5 рабочих дней.

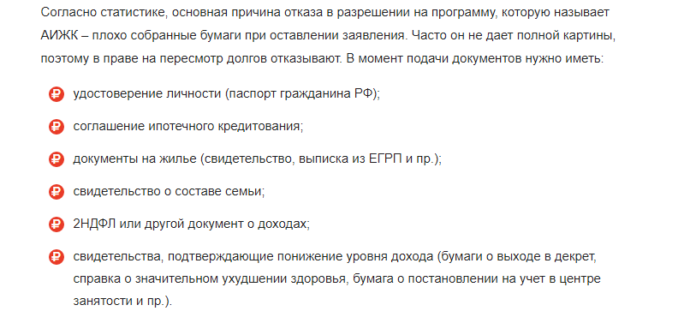

Список документов, требуемых для реструктуризации, представлен в скриншоте ниже:

Документы для реструктуризации ипотеки в 2017 году с помощью ВТБ

Условия реструктуризации ипотеки в ВТБ

ВТБ24 отличается значительной широтой параметров и условий для реструктуризации ипотеки. Базовые условия для договора следующие:

- процентная ставка варьируется в пределах 9,70% — 10,70%;

- срок кредита от 1 года до 30 лет;

- вам дадут от 600.000 до 30 миллионов рублей.

На деле процентная ставка фиксирована на нескольких значениях и не зависит от таких условий, как размер суммы кредита и срок. Здесь играют роль гарантии, которые предоставляет клиент для банка:

- Зарплатник ВТБ24 получит кредит под 9,70% годовых.

- Обычный клиент, предоставивший все необходимые документы, получит 10% годовых.

- А если вы сможете подать заявку на реструктуризацию только с двумя документами (паспорт и СНИЛС), то вам повысят ставку до 10,70% годовых.

В настоящее время на банке действует специальное предложение: до 30 декабря 2017 года можно оформить реструктуризацию ипотеки с процентной ставкой от 9,45% годовых. Для этого нужно быть зарплатником ВТБ-24 и оформить комплексное страхование.

Пример 1. Вы взяли ипотеку ВТБ24 и захотели оформить реструктуризацию. Ваш старый кредит составил 1.700.000 рублей, из которых вы успели выплатить 150 тысяч. Вам твёрдо дадут 10% годовых. Если вы установите срок кредита на 15 лет, то вам придётся платить по 16.442 рубля в месяц, а если на 20 лет — то 14.765 рублей в месяц.

Пример 2. Ваша квартира стоит 2.750.000 рублей. Вы внесли первый взнос в 412.500 рублей и взяли ипотеку в ВТБ-24 на 2.312.500 рублей. При этом вы получаете зарплату в этом же банке. Оплатив там 200.000 рублей, вы решили оформить реструктуризацию ипотеки. Ваша ставка составит 9,70% годовых. Если вы возьмёте кредит на 10 лет, то ваш ежемесячный платёж составит 27.568 рублей, а если на 15 лет, то в месяц придётся отдавать 22.315 рублей.

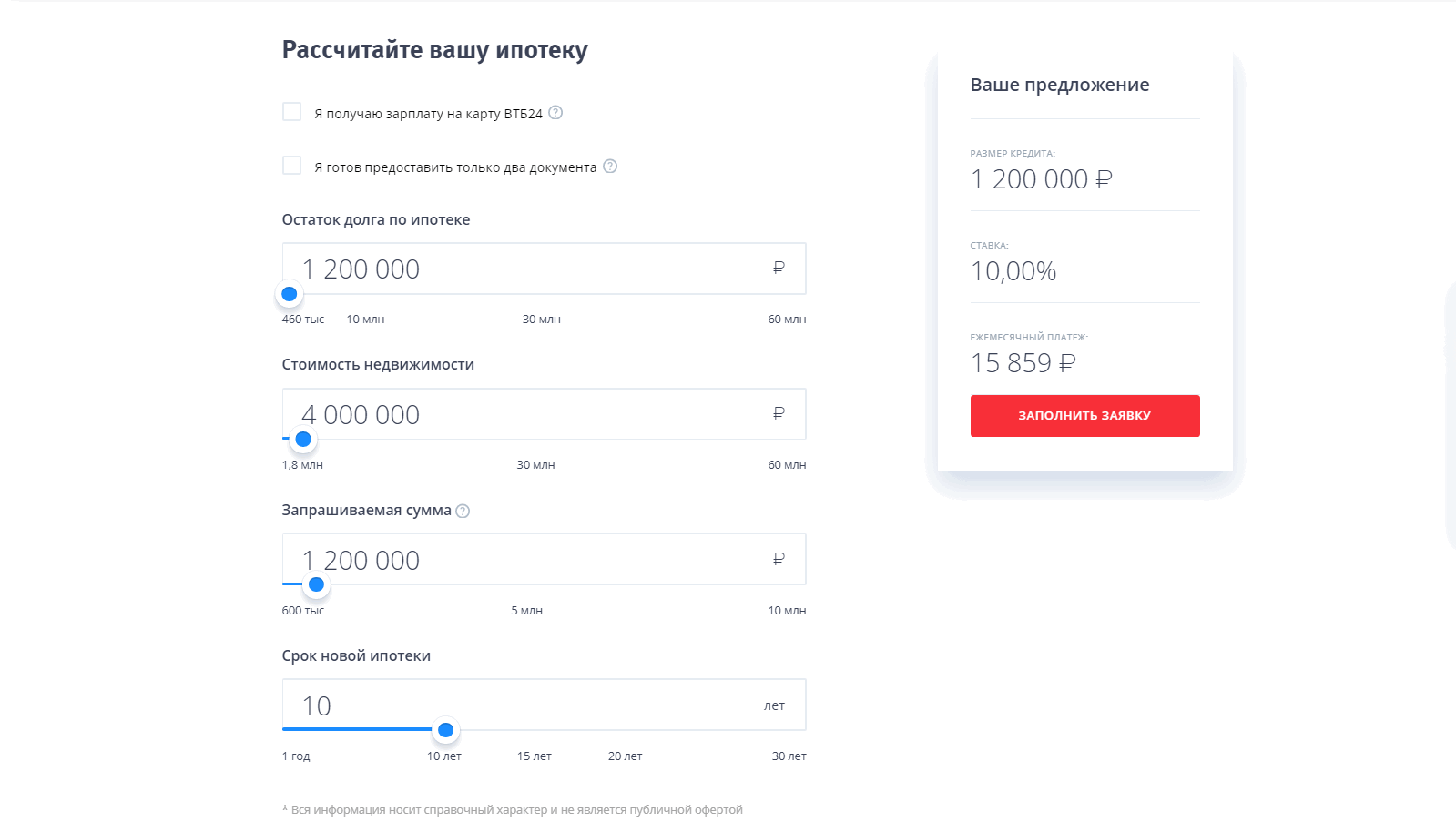

Точную сумму ежемесячных платежей можно рассчитать с помощью калькулятора на официальном сайте банка www.vtb24.ru.

Калькулятор ипотеки на официальном сайте ВТБ24

Можно ли погашать реструктурируемую ипотеку в ВТБ-24 досрочно?

Да, вы можете погашать реструктуризированный кредит досрочно без ограничений: хоть полностью, хоть частями. Комиссию за эту операцию банк не берёт. Перед этим нужно оформить поручение с помощью сервиса ВТБ24-Онлайн и изменить условия выплаты кредита: уменьшить срок или сумму ежемесячного платежа. Затем необходимо внести выбранную вами сумму одним из нижеперечисленных способов:

- через банкомат;

- в отделении ВТБ24;

- с помощью сервиса ВТБ24-Онлайн;

- с помощью сервиса «Золотая корона — Погашение кредитов».

Примечания.

- За досрочное погашение в отделении банка и посредством «Золотой короны» берётся комиссия.

- Платежи банкоматами и в отделениях ВТБ24 зачисляются через 1 день, с помощью «Золотой короны» — до трёх дней, а через ВТБ24-Онлайн — погашение происходит мгновенно.

- Для досрочного погашения с помощью «Золотой короны» потребуются реквизиты счёта.

Можно ли воспользоваться помощью государства при реструктуризации ипотеки в ВТБ?

Да, в 2017 году в ВТБ действует программа реструктуризации ипотеки с помощью государства. Суть программы: если вы взяли ипотеку в каком-либо банке, добросовестно выплачивали её, но в какой-то момент ваше финансовое положение резко ухудшилось, государство покроет часть ваших долгов перед банком с помощью средств ВТБ24.

Ниже представлен полный перечень условий, при которых вы можете претендовать на государственную поддержку:

- общий доход семьи упал на 30% и ниже или на каждого члена семьи приходится меньше двух прожиточных минимумов от совокупного семейного дохода (учитывается прожиточный минимум в данном регионе);

- вы исправно платили ипотеку в течение продолжительного времени;

- за вами числится просрочка по платежам более одного, но менее трёх месяцев;

- цена вашей квартиры составляет не более 60% от средней рыночной стоимости в регионе;

- жилая площадь не превышает 100 кв. метров для квартиры и 150 кв. метров для частного сектора;

- на каждого члена семьи приходится не более 30 кв. метров;

- у вас нет другого жилья или вы владеете долей другого жилья размером не более ½.

Также есть целые категории граждан, которые могут претендовать на реструктуризацию в ВТБ24 без соблюдения вышеперечисленных условий:

- семьи с несовершеннолетними детьми;

- семьи с совершеннолетними студентами-очниками;

- семьи с детьми-инвалидами и непосредственно взрослые инвалиды;

- сотрудники государственных учреждений;

- сотрудники Академии наук и компаний, связанных с Академией наук;

- сотрудники градообразующих предприятий.

Однако мало соблюсти эти условия — нужно ещё оформить целую кучу бумаг и явиться с ними в Агентство по ипотечному жилищному кредитованию (АИЖК). Именно там вы и сможете оформить заявление на реструктуризацию ипотеку в ВТБ24.

Документы для реструктуризации ипотеки с господдержкой

Как изменятся условия ипотеки после реструктуризации в ВТБ24 с господдержкой?

Реструктуризация ипотеки в ВТБ24 с помощью государства может осуществляться одним из нижеперечисленных путей:

- вам вдвое сократят размер ежемесячных платежей на срок до 1 года;

- вы сможете в течение шести месяцев платить только проценты по ипотеке, не погашая основной долг;

- вы можете увеличить срок ипотеки на период до 10 лет;

- вам снизят процентную ставку до 12% годовых.

Все издержки банка, в котором вы брали ипотеку, будет покрывать ВТБ24. В 2017 году ВТБ24 может предоставить до 600.000 рублей, которые покроют часть вашего ипотечного долга (однако эта льготная выплата не может превышать ⅕ вашего ипотечного кредита).

Реструктуризация ипотеки ВТБ: отзывы и критика

На портале banki.ru банк ВТБ24 располагается на 8 месте в народном рейтинге, собрав более двадцати семи тысяч отзывов. Картотека откликов периодически пополняется свежими впечатлениями новых клиентов, и на основе многочисленных отзывов за последние два месяца можно составить общее представление о реструктуризации ипотеки в этом банке.

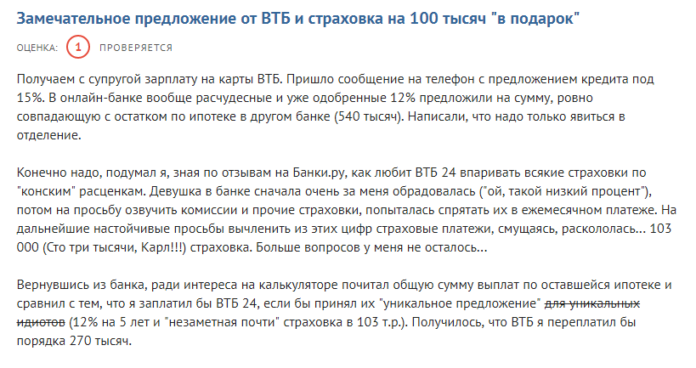

Очень многие, если не все отзывы о реструктуризации ипотеки оказались отрицательными. Значительная часть отзывов посвящена реструктуризации именно внутренней ипотеки ВТБ24 (когда клиент когда-то оформил ипотеку под один процент, а теперь, узнав о новых тарифах банка с более низкой ставкой, хочет перейти на этот ипотечный продукт). Выясняется, что банк попросту не даёт возможности переоформить договор на новых условиях, используя разные предлоги и ухищрения: то в последний день оказывается, что без страховки реструктуризацию не одобрят, то сперва одобряют заявку, а потом начинают молчать и увиливать от одобрения реструктуризации.

Так, val44era 14 октября 2017 года пишет, что ВТБ24 соглашается реструткризировать свою же ипотеку на более низкую ставку, при этом «втюхав» страховку жизни на сумму в 103 тысячи рублей! В итоге получается, что после реструктуризации ежемесячные платежи (с учётом раскиданной по ним стоимости страховки) оказываются больше, чем до реструктуризации.

Val44era возмущается ухищрением банка по выманиванию денег мнимой реструктуризацией

Отметим, что собственно ипотечные продукты в ВТБ24 получили на сайте banki.ru пусть и немногочисленные, но положительные отзывы.

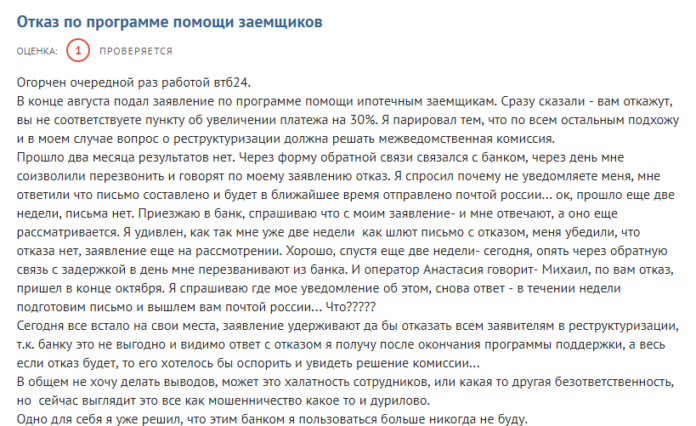

Реструктуризация ипотеки в ВТБ24 с помощью государства тоже далеко от идеала. Клиенты сетуют, что эту поддержку так и не получают, а пользователь mihalych_ пишет (отзыв от 23 ноября 2017 года), что банк отказывает в поддержке клиентам, но делает это по-хитрому: задерживает письмо с отказом, чтобы клиент получил его после окончания действия программы поддержки и уже не смог оспорить решение банка.

Michalych_ полагает, что ВТБ24 нарочно тянет время с отказом в реструктуризации, чтобы избежать возможности оспорить своё решение

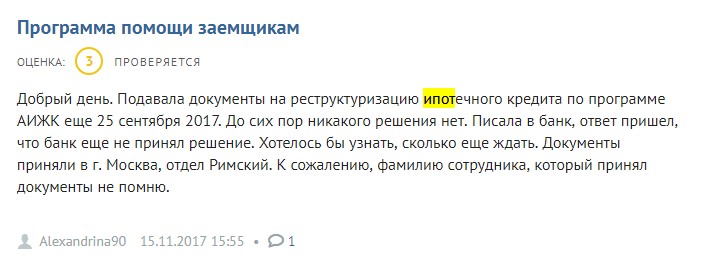

Alexandrina90 чуть ранее (15 ноября) тоже заметила, что ВТБ24 не сообщает о своём решении долгое время — более полутора месяцев:

Ещё один отзыв, подтверждающий, что ВТБ24 тянет время с рассмотрением документов для реструктуризации ипотеки

Однако на большинство этих отзывов банк пишет канцелярски-однотипные ответы, которые, как правило, сводятся к тому, что банк вправе отказывать и не озвучивать причины отрицательного ответа.